「節約をしたいけど、生活の質が下がるのはイヤ」

「お金を増やすために何かいい方法はないかな?」

このように考えている方も多いのではないでしょうか?

「生活満足度を下げない節約で、浮いたお金を投資に回して利益を出している」筆者が、最適な節約方法とリスクの少ない投資方法をお伝えします。

投資をして「お金に働いてもらう」ことで、貯金をするよりもお金を増やせる可能性が高まります。お金を増やしたい方は「投資」を学ぶことでこれからの生活を豊かにするヒントが得られるでしょう。

いま現在、投資をしている方は節約をすることで、さらに投資の運用資金を増やすことに繋がります。

節約×投資で20年後が豊かになる理由

投資は長期運用することで「右肩上がりに資産が増える」という統計結果があります。

投資は短期的にみると一時的に損をすることもありますが、15年〜20年という長い期間運用すると利益を出せる可能性が非常に高いです。ます。

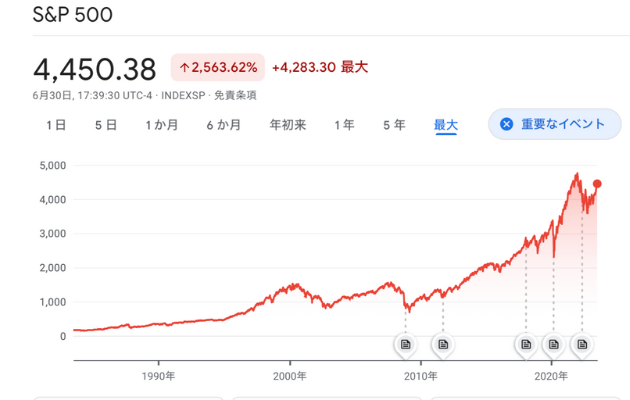

上記グラフは『S&P500』というアメリカで最も安定しているといわれている投資銘柄で、過去30年間における実際の運用成績を表したグラフです。

グラフを見ると、赤い線が下がっている期間はあるものの、徐々に右肩上がりに推移していることがわかります。

また、金融庁の『投資シミュレーション』を用いて今後20年間投資をした場合の結果は以下のとおりになります。

引用:金融庁のサイト

資産が右肩上がりに増え、投資元本(投資した金額)に加えて複利の効果により利益が300万円近く出ています。

300万という金額は、貯金をしているだけでは決して増えることのないお金です。

投資は「リスクが高い」と考えている方も多いと思いますが、金融庁が管理しているNISAを活用することで 、元本割れのリスクが少なく安心して投資をすることができます。

NISAを活用し長期投資をおこなうことで、貯金をするよりも効率的に資産を増やせるでしょう。

生活満足度を下げずにできる節約方法【3選】

固定費を削減すると大きな節約効果を得ることができます。

食費や電気代などに気をつけるよりも固定費を削減すると節約効果が大きく、人によっては月々数千円〜数万円のお金を浮かせることができます。

見直すべき固定費は以下の3点です。

食費や電気代に気を付けることも大切ですが、それでは節約のパワーが小さいため不必要な固定費を削減して節約効果を高めましょう。

スマホ料金の見直し

スマホは格安SIMにすると、毎月のスマホ料金を数千円安くすることができます。

スマホ料金は3大キャリアであるソフトバンクやau、docomoを利用している場合、月額料金が7,500円程となります。

しかし、格安SIMに変更するだけでスマホ料金を3,000円以内に抑えることが可能です。

3大キャリアが出している格安SIMと料金を以下の表にまとめました。

| 格安SIM | 月額基本料金(税込) |

| ahamo(docomo) | 2,970円 |

| povo(au) | 0円(※) |

| LINEMO(ソフトバンク) | 2,728円 |

(※)基本料は0円。使用したいタイミングで必要なデータ分を追加購入する。

格安SIMに切り替えるだけで月額4,500円程のお金を浮かせることができるため、年間で54,000円も料金を抑えることが可能です。

筆者は、数年前に大手キャリアから格安SIMに切り替えましたが、動画視聴などの普段使いはもちろん、仕事で使用していて通信速度などで困ったことは今のところありません。

格安SIMは切り替えも簡単であり、自分の使用スタイルに合わせてプランを組むこともできるためぜひ、一度見直してみてください。

保険の見直し

厚生年金加入者であれば、月5,000円以上の保険料は払い過ぎている可能性があります。

前提として保険は「起こる確率は低い」けど起こった時に「人生が終わるほど高額な金額」が生じてしまう場合に備えて入るものです。

日本では、公的医療保険が充実しているため民間保険へ加入する必要がほとんどありません。

公的医療保険とは、病気やケガをした時に医療費の一部を公的な機関が負担する制度のことで、日本では「国民皆保険」制度により全ての国民が加入しています。

入るべき3つの保険とその理由について以下の表にまとめました。

| 必要な保険 | 備えるべき理由 |

| 掛け捨て生命保険(子育て世帯のみ) | 万が一の時に備えて子供の養育費や生活費を残しておく必要があるため。 |

| 自動車保険自賠責保険と任意保険(対人対物賠償責任保険のみ) | 任意保険で特に重要なのは対人対物賠償責任保険。人身事故を起こした際の賠償判決では数億円という高額請求されるケースもあるため備える必要がある。 |

| 火災保険 | 事故や災害で建物や家財に大きな損害が生じた際に、火災保険に加入していれば高額な修繕費を賄うことができる。 |

サブスクの見直し

サブスクを解約するだけで毎月数千円ほどのお金を浮かせることができます。

サブスクは便利で月々の料金が安いことから、複数のサブスクを利用している方も多いのではないでしょうか。

しかし「安くて便利」だからといってあまり利用していないサブスクに毎月お金を支払っていると、知らないうちに「サブスク貧乏」といってサービスを使いすぎて出費がかさんだ状態になっていることがあります。

本当に必要なサブスクのみを残し、あまり利用していないサブスクは思い切って解約してみましょう!

少額から始められる失敗しにくい投資

「インデックス投資」であれば少額から始めることができ、低リスクで利益を狙うことが可能になります。

インデックス投資とは、日経平均株価やNYダウなど市場全体の値動きに連動する運用成果を目指す投資方法です。

投資の世界では1つの株に高額投資してしまうと大損するリスクが高まりますが、インデックス投資では広範囲に投資をおこなうため、リスクが分散できダメージを少なくすることが可能です。

インデックス投資の特徴である分散投資は「時間」「地域(国)」「資産(銘柄)」の3つの意味があり、特定の資産や銘柄が値下がりした場合、他の資産や銘柄の値上がりがカバーすることでリスクを軽減することができます。

そのため、インデックス投資であれば比較的安全に、安定した収益が期待できます。

参考:金融庁投資の基本

投資シミュレーション

金融庁のホームページを見ると、投資シュミレーションをすることができます。

目標金額から逆算して「目標までの期間を算出」することができるだけでなく、毎月の積立額を入力して「何年後にいくらになるのか」を計算したりできます。

さまざまな角度から投資シュミレーションをすることが可能であるため、自身の目標や計画に合わせてシュミレーションをしてみてください。

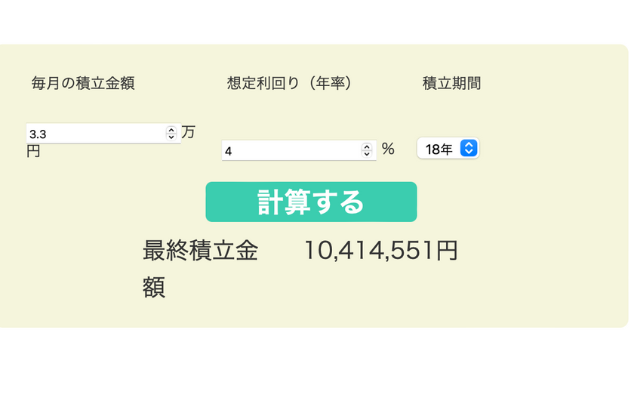

20年後に1000万円貯めるためには月3.3万円

金融庁の投資シミュレーションでは、3.3万円/月を積み立てると18年後には約1,000万円に到達します。

あくまでもシミュレーションなので必ずこのような結果になるとは限りません。

しかし、過去の傾向を元にデータ分析をしているため信頼度は高いといえるでしょう。

インデックス投資は、少額から始められてリスクも少なく基本的には放っておいても良いため、無理のない範囲で投資を始めることをおすすめします。

まとめ

スマホ料金や保険、サブスクなどの固定費を見直して、不要なサービスを解約するだけで月に数千円〜数万円のお金を浮かせることができます。

生活の満足度を下げることなく効果的に節約をしたい方は、食費や水道光熱費などの節約より、固定費を見直すことで大きな節約効果を得ることができるでしょう。

さらに、浮いたお金を投資に回し、長期的に運用することで貯金をするよりも多くの資産を築ける可能性が高くなります。

「節約×投資」を続けることで、20年後に豊かな生活を送ることも夢ではありません。

できることから少しずつ始めていき豊かな未来のために頑張りましょう!

コメント